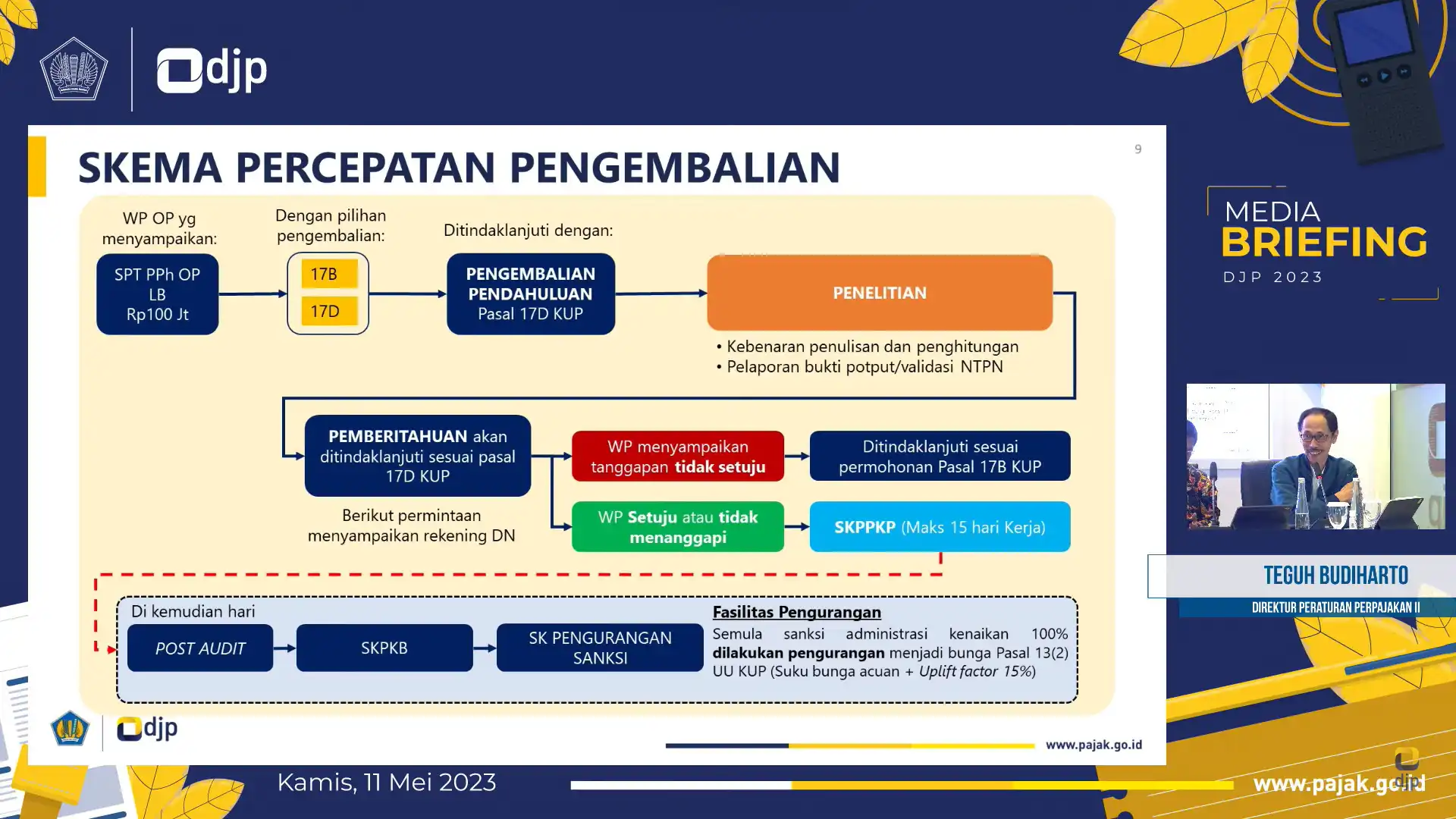

Merujuk Pasal 9 ayat (4c) UU PPN, pengusaha kena pajak (PKP) yang memiliki kriteria sebagai PKP Berisiko Rendah diberikan pengembalian pendahuluan apabila terdapat kelebihan pembayaran pajak. Pengembalian pendahuluan dilakukan sesuai ketentuan pada Pasal 17C ayat (1) UU KUP. Artikel ini akan membahas:

- Kriteria PKP Berisiko Rendah

- Persyaratan Penetapan PKP Berisiko Rendah

- Prosedur Pengembalian Pendahuluan PKP Berisiko Rendah

Kriteria PKP Berisiko Rendah

Merujuk Pasal 13 ayat (2) Peraturan Menteri Keuangan Nomor 39 Tahun 2018 yang terakhir diubah dengan PMK Nomor 209 Tahun 2021 (PMK-209/2021), terdapat sembilan kegiatan usaha yang dapat ditetapkan menjadi PKP Berisiko Rendah. Kegiatan usaha tersebut adalah:

- Perusahaan yang sahamnya diperdagangkan di bursa efek di Indonesia

- BUMN dan BUMD sesuai ketentuan

- PKP Mitra Utama Kepabeanan

- PKP Operator Ekonomi Bersertifikat (Authorized Economic Operator)

- Pabrikan atau produsen lain yang memiliki tempat untuk melakukan kegiatan produksi

- PKP Persyaratan Tertentu

- Pedagang besar farmasi

- Distributor alat kesehatan

- Perusahaan yang dimiliki secara langsung oleh BUMN dengan saham lebih dari 50%

Persyaratan PKP Berisiko Rendah

Persyaratan yang harus dipenuhi untuk dapat ditetapkan sebagai PKP Berisiko Rendah adalah:

- telah menyampaikan SPT Masa PPN selama 12 bulan terakhir;

- tidak sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan tindak pidana di bidang perpajakan;

- tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 tahun terakhir; dan

- mengajukan permohonan ke KPP tempat PKP dikukuhkan.

Bagi PKP yang memenuhi kriteria sebagai WP Persyaratan Tertentu, dapat diperlakukan sebagai PKP Berisiko Rendah tanpa perlu mengajukan permohonan ke KPP. Status sebagai PKP Risiko Rendah dapat diperoleh sepanjang WP tersebut tidak sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan tindak pidana perpajakan, dan tidak pernah dipidana karena tindak pidana perpajakan dalam jangka waktu lima tahun terakhir.

Prosedur Pengembalian Pendahuluan PKP Berisiko Rendah

PKP Berisiko Rendah dapat memperoleh pengembalian pendahuluan dengan cara mengisi kolom pengembalian pendahuluan pada SPT Masa PPN. Dari permohonan tersebut, Dirjen Pajak akan melakukan penelitian kewajiban formal. Penelitian yang dilakukan adalah:

- penetapan PKP Berisiko Rendah masih berlaku;

- PKP tidak sedang dilakukan pemeriksaan bukti permulaan/penyidikan tindak pidana di bidang perpajakan; dan

- PKP tidak dipidana karena tindak pidana di bidang perpajakan dalam jangka waktu lima tahun terakhir.

Setelah penelitian formal terpenuhi, Dirjen Pajak akan melanjutkan proses dengan melakukan penelitian terhadap beberapa hal. Pertama, pemenuhan kegiatan tertentu sesuai Pasal 13 ayat (3) PMK-209/2021. Hal tersebut dilakukan untuk memastikan bahwa PKP melakukan kegiatan sesuai dengan kriteria PKP Berisiko Rendah. Kedua, kebenaran penulisan dan penghitungan pajak. Ketiga, Dirjen Pajak akan meneliti apakah Pajak Masukan yang dikreditkan telah dilaporkan oleh PKP yang membuat faktur pajak. Jika Pajak Masukan disetor sendiri, penelitian dilakukan dengan cara memvalidasi dengan NTPN. Jika faktur pajak tidak memenuhi ketentuan tersebut, Pajak Masukan terkait tidak dapat diperhitungkan dalam pengembalian pendahuluan.

Jika hasil penelitian menunjukkan kelebihan pembayaran, Dirjen Pajak akan menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP). SKPPKP akan diterbitkan dalam jangka waktu paling lama satu bulan sejak permohonan diterima.

Categories:

Tax Learning

.jpg)

.jpg)